Disruptive Innovationen treiben den deutschen Markt für Unterhaltungselektronik

05. Sep 2016 • News • bitkom • Marktforschung • Trendforschung • Marktanalyse • Online & IKT & Elektronik

Das olympische Motto "höher, schneller, weiter" gilt auch für die Consumer Technology. Kaum eine Branche ist durch eine so große und schnelle Folge von disruptiven Innovationen geprägt. Durch die Digitalisierung und die Vernetzung entstehen immer neue und leistungsfähigere Produkte.

Das olympische Motto "höher, schneller, weiter" gilt auch für die Consumer Technology. Kaum eine Branche ist durch eine so große und schnelle Folge von disruptiven Innovationen geprägt. Durch die Digitalisierung und die Vernetzung entstehen immer neue und leistungsfähigere Produkte.

Dafür verschwinden einst populäre Geräte wie klassische Camcorder oder Navigationsgeräte. Insbesondere das Smartphone hat den Markt für Consumer Technology und das Verbraucherverhalten nachhaltig verändert. Es steht exemplarisch für die Verschmelzung von Unterhaltungselektronik mit der Informations- und Kommunikationstechnik.

Die vorliegende Studie erläutert ausführlich Trends und Entwicklungen im gesamten Markt für Connected Consumer Technology.

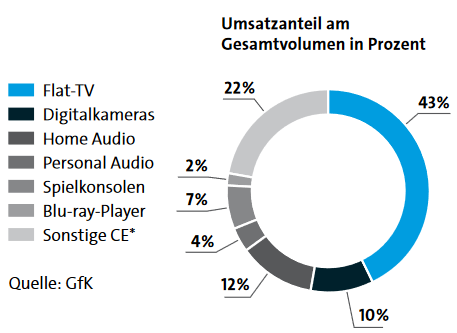

Markt für klassische Unterhaltungselektronik 2016 in Deutschland

Themenbogen der Studie

Die Studie »Die Zukunft der Consumer Technology« gibt Aus- und Überblick über die jüngsten Marktentwicklungen, das Konsumentenverhalten sowie neue Technologien. Auch 2016 ist der Markt für klassische Unterhaltungselektronik rückläufig. Dem leichten Umsatzrückgang steht eine wachsende Bedeutung von mobilen Geräten wie Smartphones, Tablet Computern und Wearables gegenüber. Insbesondere das Smartphone hat dabei durch seine Multifunktionalität eine besondere Rolle als Markttreiber – in zweifacher Hinsicht. Auf der einen Seite vertreibt das Smartphone im Sinn der Substitution Produkte wie digitale Kompaktkameras, mobile Navigationsgeräte und MP3-Player vom Markt. Auf der ande- ren Seite treibt es den Markt an, da durch die Vernetzung zu anderen Geräten neue Wachstumsfelder entstehen.

Diese positive Rolle als Markttreiber lässt sich auf den Begriff »Smartphone plus X« bringen. Das Smartphone dient als Steuerungszentrale für weitere vernetzbare Geräte. Die Anwen- dungsmöglichkeiten werden von Jahr zu Jahr vielfältiger. So lässt sich beispielsweise Musik vom Smartphone kabellos auf Multiroom-Systeme übertragen und per App kann der Smart- TV bedient werden. Auch Haushaltsgeräte lassen sich aus der Ferne mit dem Smartphone aktivieren und steuern. Des Weiteren ergänzen Wearables durch ihre zusätzlichen Funktionen und intelligenten Sensoren das Smartphone. Die tragbaren Miniaturcomputer haben sich in kürzester Zeit etabliert. 2016 werden mehr als 2,9 Millionen verkaufte Smartwatches und Fitness-Tracker in Deutschland erwartet. Der nächste erfolgreiche Trend zeichnet sich bereits ab: Virtual Reality. Auch hier kommt dem Smartphone durch Mobile-VR-Brillen eine Schlüsselrolle zu. Denn hier dient das Smartphone, in eine spezielle Brillenhalterung gelegt, als Bildschirm für virtuelle Welten.

Die vorliegende Studienreihe feiert im kommenden Jahr ihr zehnjähriges Jubiläum, genauso wie das Smartphone. Seitdem ist viel passiert. Die klassische Consumer Electronics ist komplett digitalisiert worden und mit der Vernetzung sind neue Geräte und Services entstanden, an die bis dahin nicht zu denken war, wie Wearables, Virtual Reality, Streaming und eine Vielzahl an IoT- Anwendungen. Angesichts dieser Entwicklungen haben die Autoren entschieden, dem internatio- nalen Trend zu folgen und den Studiennamen leicht zu verändern: von der Consumer Electronics zur Consumer Technology. Der erste Teil der Studie (Kapitel 1 bis 2) ist unter der Autorenschaft des Bitkom entstanden. Darin werden die Umsatz- und Absatzentwicklungen der Branche dargestellt sowie die wichtigsten Technologietrends der Consumer Technology und digitalen Medien beschrieben. Die Daten dafür basieren auf repräsentativen Erhebungen der Marktfor - schungsinstitute Aris und Bitkom Research sowie auf Erhebungen des EITO (European Informa- tion Technology Observatory), der GfK (Gesellschaft für Konsumforschung) und IHS Markit. Im zweiten Studienteil (Kapitel 3) analysieren die Experten des Prüfungs- und Beratungsunterneh- mens Deloitte vertiefend den Megatrend Virtual Reality und beschreiben Anwendungsszenarien, Erfolgsfaktoren und die weitere Marktentwicklung.

© bitkom